Im November-Überblick berichte ich dir von meinen Ergebnissen im CFD-Handel & Trading der letzten Wochen, zeige dir meine Analysen und Schlussfolgerungen und stelle dir meine aktuellen Chartanalysen zum Dow Jones und Gold vor. Außerdem gehe ich diese Mal auf die Bestimmung meiner idealen Positionsgröße für mein Trading in 2021 ein.

Übersicht

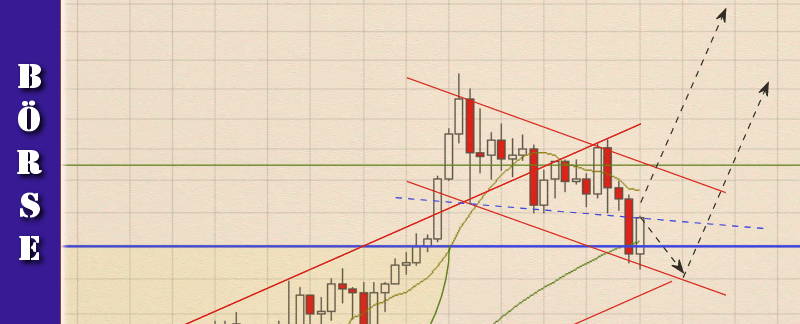

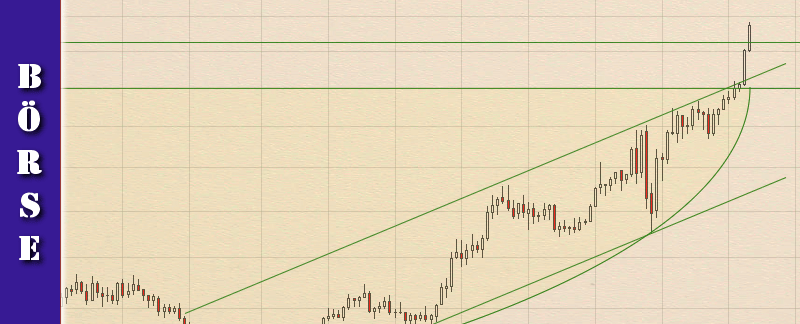

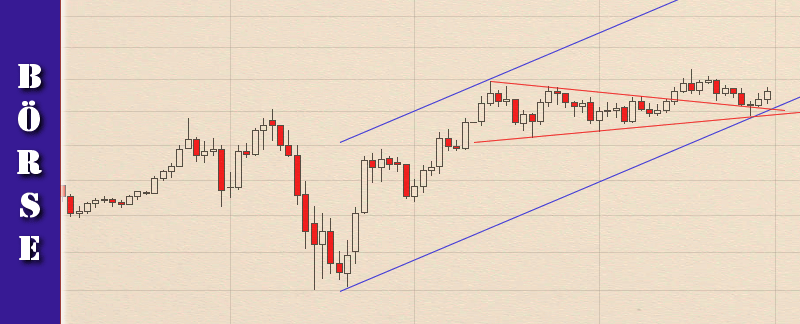

Chartanalyse Dow Jones

Der Dow Jones hat sich entgegen meiner Erwartung im November sehr beachtlich entwickelt. Ihm gelang der Sprung über die von mir skizzierte Abwärtstrendlinie, die zu einem riesigen Diamanten hätte führen können. Ein Blick auf die Wochen-Kerzen zeigt ein Evening Star, der mit der folgenden Kerze sogar ein Baerish Engulfing bildet. Dieses wurde nachfolgend aber nicht bestätigt, sondern durch eine weitere positive Trendkerze im positiven Sinne negiert. Der weitere Fahrplan bietet nun mindestens Platz bis zur Oberkante der großen Trompetenformation. Hier wird sich dann entscheiden, ob der Dow Jones diese durchbrechen und hinter sich lassen kann oder aber erneut von ihr abprallt. Für beide Szenarien sehe ich eine 50:50 Chance.

Der gleichzeitige Blick auf die Nasdaq scheint die positive Variante zu favorisieren, denn nach einer Konsolidierung ist die Nasdaq zuletzt nach oben ausgebrochen. Sollte sich das in der kommenden Woche nicht als Bullenfalle herausstellen, so ist der Weg für die Jahresendrallye frei. Fundamental lässt sich das einerseits nachvollziehen, nachdem in den USA nun endlich Biden klar als Sieger gilt (auch wenn Herr Trump weiterhin seine lächerlichen Wahlbetrugs-Märchen verbreitet). Auf der anderen Seite explodieren die Corona-Infektionszahlen weiterhin – vor allem in den USA. Allerdings nimmt die Börse die Zukunft immer ein Stück vorweg. Und spätestens mit Bidens Machtübernahme ist klar, dass die USA endlich ebenfalls in den Kampf gegen Corona einsteigen wird, zumal auch ein Impfstoff bereits im Zulassungsverfahren läuft.

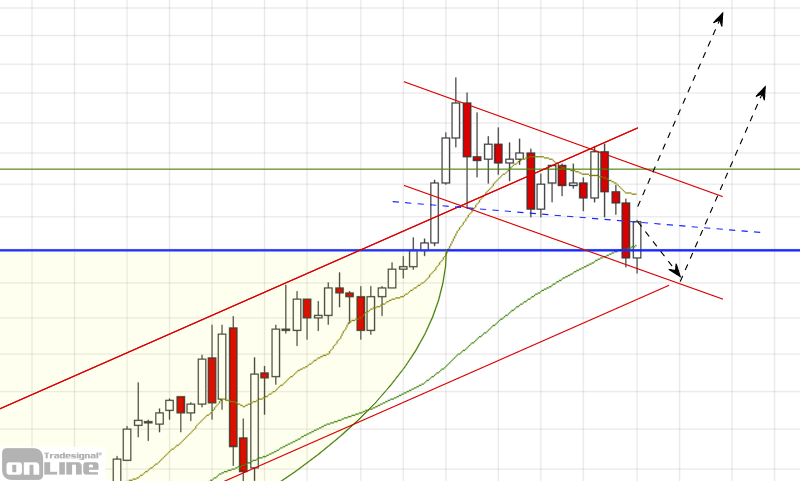

Chartanalyse Gold

Gold hat sich ebenfalls entgegen meiner zuletzt geäußerten Erwartung entwickelt. Der Ausbruch aus der Formation nach oben stellte sich als Bullenfalle heraus, der ein heftiger Abwärtsmove folgte – und zwar sogar bis unter die markante Oberkante der großen Untertassenformation. In der letzten Woche schoss und schloss Gold jedoch sofort wieder über die wichtige Marke bei 1.800 USD – dummerweise nur bis an die Unterkante eines möglichen Keils. Auch hier ist die Situation also alles andere als klar. Die Saison spricht eher für steigende Kurse, aber auch ein erneuter Rücksetzer bis zur Unterkante des übergeordneten Aufwärtstrendkanals ist möglich. In beiden Fällen gehe ich jedoch von anschließend steigenden Kursen aus – weil die Gelddruckmaschinen mit Übernahme der Macht durch Biden sicher bald wieder anlaufen wird – erst Recht, wenn vielleicht die republikanische Senatsmehrheit im Januar fällt, falls die Demokraten in der Stichwahl beide Senatsplätze in Georgia erobern können. Charttechnisch könnte sich das Ganze als große Flagge herausstellen – aber auch der Keil mit (Fake?) Ausbruch nach unten ist noch nicht vom Tisch.

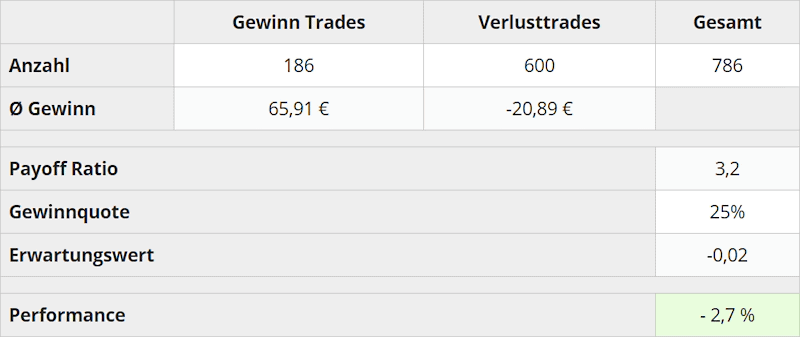

Trade Statistik November 2020

Mein Trading lief im November sehr gut. Rund 6% meines bisherigen Jahresverlustes konnte ich wieder aufholen. Aktuell stehe ich nah am Break-even. Mit ein wenig Rückenwind einer Jahresendrallye ist ein knappes, positives Jahresergebnis noch immer möglich.

Mein Payoff-Ratio hat sich durch einige große Gewinne deutlich verbessert. Die Gewinnquote liegt noch immer zu niedrig. Letzteres ist aber weniger auf unnötige Fehler, als vielmehr durch ganz normale statistische Schwankungen zu erklären. Meine Tradingeffizienz stieg von 92 auf 93% – auch wenn ich damit knapp mein November Ziel von 96% verfehlt habe. Tatsächlich ist der Großteil der wenigen Fehler aber erneut mit ein paar kleinen Ungenauigkeiten in der Handhabung meiner Excel-Berechnungen und Regelanwendungen zurückzuführen, die ich allesamt aber durch fortschreitende Automatisierung meines System abstellen und für die Zukunft ganz verhindern werde. Ein gutes Gefühl!

Der Dow Jones beendete den November mit einem Plus von 11,8%, Gold fiel um 5,3% und mein Tradingkonto legte unter dem Strich um 7,3% zu. Auf Jahressicht habe ich 786 Trades durchgeführt. Mit meinem Payoff-Ratio von 3,2 bin ich durchaus zufrieden, meine Trefferquote liegt mit 25% aber noch zu niedrig.

Hinweis: Meine Zahlen sind auf ein fiktives Depotvolumen von 10.000 € am Jahresbeginn normiert, so dass ich meine Tradingresultate auch über verschiedene Jahre hinweg immer gut vergleichen kann.

Bestimmung der Positionsgröße 2021

Nachdem ich Ende Juni mein Tradingsystem umgestellt habe und neue Regeln eingeführt hatte, habe ich die Positionsgröße auf defensive 0,5 % des Depotvolumens gesetzt – zum einen, weil ich verunsichert war, zum anderen, weil ich keine Datenbasis für die neuen Regeln hatte, auf deren Basis ich die ideale Positionsgröße berechnen hätte können.

Stand heute habe ich nun aber Daten aus 5 Monaten Trading nach diesen Regeln vorliegen. Das entspricht 360 Trades, die ich entsprechend statistisch ausgewertet habe.

74 Trades waren Gewinn-Trades, 286 Verlust-Trades. Betrachte ich meinen Kapitaleinsatz von 0,5% des Depotvolumens als 1 R, dann zeigen meine Daten, dass mein durchschnittlicher Verlust-Trade 0,48 R beträgt. 27 Trades waren darunter, die auf Fehlern basieren. Im Schnitt hat mich jeder Fehler-Trade 0,44 R gekostet. Aufs Jahr gerechnet entspricht das 65 Fehl-Trades, was eine Tradingperformance von 93% ergibt.

Die durchschnittlichen Overnightkosten eines Trades liegen bei 0,57 € pro Haltetag. Im Schnitt habe ich jede Position 2,38 Tage lang gehalten.

Außerdem habe ich zwei große Back-Tests mit meinem Systemregeln durchgeführt.

Backtest 1

Ich habe für 9 verschiedene Märkte die Zeiträume vom 01.01.2017 bis 30.06.2020 untersucht. Im Durchschnitt ergab das über alle Märkte hinweg ein Payoff-Ratio von 1:4,2 und eine Gewinnquote von 36,6 % bei rund 43 Trades pro Markt pro Jahr.

In dem Fall habe ich jedoch keine Spreads und keine Overnightkosten berücksichtigt.

Backtest 2

Für 8 Märkte – darunter 2 die in 2020 nicht besonders gut liefen – habe ich vom 01.01.2020 bis 30.11.2020 ebenfalls auf dem Papier noch einmal meine Regeln angewandt – dieses Mal aber sowohl mit als auch ohne Berücksichtigung der Spreads und Overnight-Kosten.

Unter Berücksichtigung der Kosten komme ich dabei auf ein Payoff-Ratio von 1:3,97 und eine Gewinnquote von 30,8 %. Ohne Berücksichtigung der Kosten liegt das Payoff-Ratio jedoch bei 1:4,62 und die Gewinnquote bei 32,1 %. Hochgerechnet aufs Jahr komme ich auf 950 Trades.

Man sieht sehr schön, wie viel Gewinn allein die Kosten fürs Trading auffressen. So etwas muss man bei Analysen immer sauber berücksichtigen!

Zusammenführung der Ergebnisse

Meine größte Datenbasis ist der Backtest 1, der allerdings nicht die Kosten der Trades berücksichtigt. Das lässt sich aber mittels der Daten aus Backtest 2 bereinigen. Dafür ziehe ich vom Payoff-Ratio von 4,2 die Differenz von 0,65 für die Kosten ab. Von der Gewinnquote von 36,6 % ziehe ich die Differenz von 1,4 % ab, sowie weitere 2,2 % die sich aus der Tradingeffizienz von 93 % ergeben.

Mein finales Payoff-Ratio basierend auf den letzten 4 Jahren liegt also bei 1:3,5 und meine bereinigte Gewinnquote bei 33%. Meine Statistik sagt, dass ich bei Verwendung von 16 Märkten mit mindestens 800 Signalen pro Jahr rechnen kann. Wenn ich davon ein paar Wochen Urlaub abziehe, kann ich konservativ also mit gut 700 Signalen (sprich Trades) pro Jahr rechnen.

Das alles ergibt unter Berücksichtigung von Kosten und Trading-Fehlern einen positiven Erwartungswert von 0,49 mit dem ich in entsprechende Monte-Carlo-Simulationen gegangen bin. Mein Ziel dabei ist es, nicht die Performance zu optimieren, sondern den durchschnittlichen Drawdown zu begrenzen. Im Schnitt sollte dieser meiner Meinung nach unter 12% liegen. Der maximale Drawdown über alle Simulationen hinweg möglichst unter 20%. Das sind Werte, mit denen ich gut leben kann und die mit meinem System auch in schlecht laufenden Phasen entsprechende Verluste wieder aufholen lassen.

Denn für einen Verlust von 10 % des Depovolumens braucht es anschließend nur 11 % Steigerung, um wieder auf plus/minus Null zu kommen (realistisch). Ein Einbruch von 50 % würde eine Steigerung von 100 % bedingen (fast utopisch). Und langfristig kommt es vor allem drauf an, im Spiel zu bleiben und niemals das gesamte Kapital zu verbrennen! Mir ist also primär wichtig, nicht zu viel zu verlieren, anstatt drüber nachzudenken, wie viel ich gewinnen könnte!

Diese erwartbaren Drawdown Levels erziele ich bei meinen System-Werten bei einem Risiko pro Trade von ca. 0,6 % des Depotvolumens.

Da mein realer durchschnittlicher Verlust aber bei knapp unter 0,5 R liegt, sollte ich meine Positionsgröße also auf: 0,6 % / 0,5 = 1,2 % des Depovolumens festlegen.

Die Serie maximal aufeinander folgender Verlierer liegt bei meinen Simulationen im Schnitt bei unter 30. Die Gegenprobe ergibt also im Worst-Case 30 aufeinanderfolgende Verlierer mit im Schnitt 0,5 R (= 0,6% Depotvolumen) gleich 18% Drawdown – ein für mich akzeptabel erscheinender Wert.

Ich werde also 2021 mit einer Positionsgröße von 1,2 % des Depotvolumens pro Trade ins Rennen gehen und diesen Wert dann Ende 2021 hinsichtlich Performance und Drawdown basierend auf realen Daten erneut untersuchen, bewerten und gegebenenfalls anpassen.

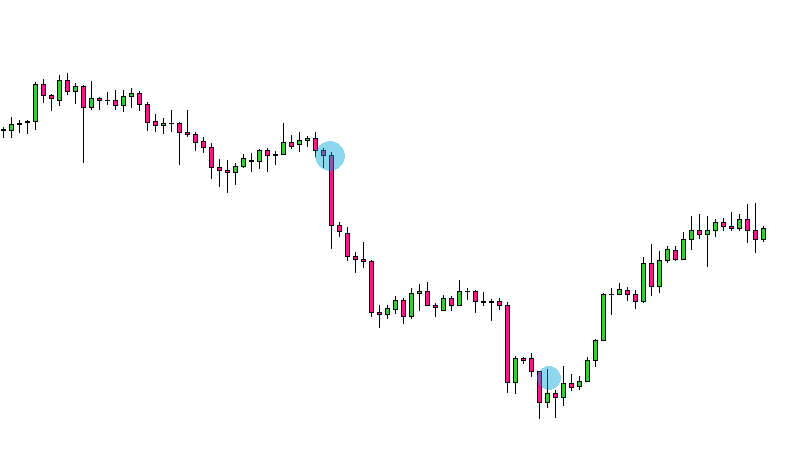

Trade des Monats – Gold

Mein bester Trade in diesem Monat war eine Short-Position auf Gold am 23.11., die ich bis 30.11. entsprechend meinen Regeln gehalten habe. Nach mustergültigem Einstand bei 1.867 USD wurde ich per Trailing Stop Loss bei 1782 USD ausgestoppt. Durch entsprechend engem initialen Stop Loss gemäß meiner Regeln blieben 9,5 R Gewinn übrig – ein toller Trade!

Gewinn: +314 €

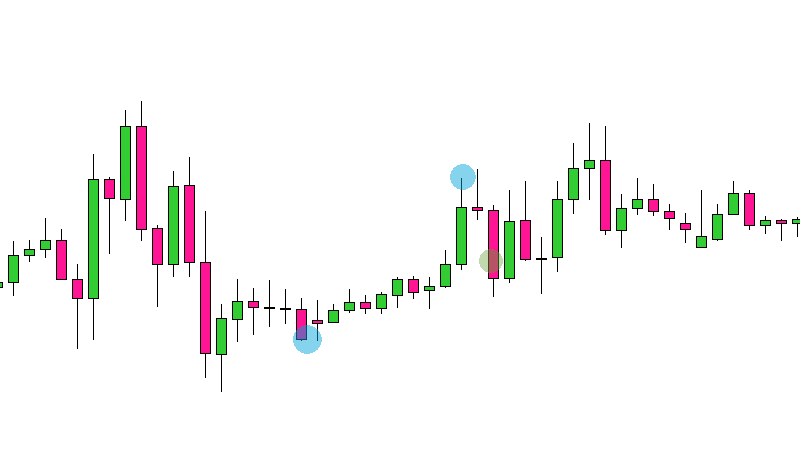

Flop des Monats – EURGBP

Mein Flop des Monats ist ein Trade auf das Währungspaar EURGBP. Den Short Trade bin ich sauber am 26.11. eingegangen. Allerdings entwickelte sich der Trade sofort in die falsche Richtung, so dass ich am initialen Stop Loss nur 10 Handelsstunden später ausgestoppt wurde. Soweit so normal. Der Fehler, der sich hier allerdings eingeschlichen hat, war ein falscher, initialer Stop Loss. Falsch deswegen, weil er gegen meine Regeln zu eng gesetzt war. Hätte ich meine Regeln korrekt beachtet, dann hätte der Stop Loss in dem Fall höher (auf dem Donchianchannel basierend) liegen müssen. In dem Fall hätte ich den Trade in der Gegenbewegung am grün markierten Punkt verkauft. Der Verlust hätte also statt 1 R nur rund 0,5 R betragen.

Verlust: -65 €

Begangene Fehler und Learnings

Da ich alle meine Trades penibel am jeweils folgenden Wochenende untersuche, habe ich auch in diesem Monat wieder 7 Fehler-behaftete Trades identifiziert. Nachfolgend die wichtigsten mit entsprechenden Learnings.

Fehler 1: Uninformiert handeln

In der Annahme einer vorzeigen Schließung des Handels des ASX200 vor Thanksgiving habe ich in eine laufende Kerze hin ein Signal gehandelt, das noch nicht auf dem Schlusskurs basierte. Ich nahm an, dass der Handel ähnlich wie der Handel des Dow Jones um 20.15 Uhr eingestellt würde und kaufte daher um 20.14 Uhr. Allerdings hatte ich mich nicht gut informiert. Der Handel in diesem Markt lief weiter. Das Signal bestätigte sich nicht auf Basis des Schlusskurses, so dass ich den Trade mit leichtem Verlust um 21 Uhr wieder schloss (was richtig war, da dem Trade nun kein sauberes Einstiegssignal mehr zugrunde lag).

Learning: Tätige keine Annahmen. Informiere dich richtig und handel nur gut recherchierte Fakten und saubere Signale!

Lehrgeld: -10 €

Fehler 2: Falsche Positionsgröße

In einem weiteren Fall habe ich erneut eine falsche Positionsgröße entdeckt – dieses Mal, weil ich mein Excel-Sheet in einem winzigen Detail nicht korrekt aktualisiert hatte. Statt einer Positionsgröße von 1 R wurden aufgrund einer inkorrekten Trendlänge 1,15 R verwendet.

Entsprechend habe ich die komplette Positionsgrößenberechnung programmatisch in meinem Experten umgesetzt, um künftig nicht mehr auf der korrekten Aktualisierung des Excel Files angewiesen zu sein. Stattdessen werden alle Parameter nun vollautomatisch korrekt berechnet.

Learning: Automatisiere so viel wie möglich – eliminiere mögliche Fehler aufgrund fehlender Aktualisierungen!

Lehrgeld: -24 €

Fehler 3: Programmierfehler

In einem Fall wurde eine nicht gut laufende Position nicht entsprechend meinen Regeln in eine Gegenbewegung hinein verkauft, sondern stoppte später am aktuellen Stop Loss aus. Das hätte – gerade weil ich das bereits automatisiert habe – nicht passieren dürfen. Die Ursache lag in einem Programmierfehler, den ich entsprechend beseitigt habe.

Im Zuge dessen habe ich auch zwei weitere Fehler bemerkt – mein System crashte in einer Nacht aufgrund einer Division durch Null. In einem anderen Fall wurde ein eigentlich korrekter Trade nicht eröffnet, weil die Positionsgrößenberechnung fehl schlug. In beiden Fällen handelte es sich ebenfalls um Programmierfehler, die ich beseitigt habe.

Aufgrund dieser Erfahrungen habe ich viele zusätzliche Sicherheitschecks in meinen Code eingebaut und alle Divisionen in allen Formeln gegen Null abgesichert, wie es sich gehört. Was ich übersehen hatte, war, dass manchmal auch fehlerhafte Daten seitens des Brokers eingespielt werden. Werte, die eigentlich nie Null sein dürften, waren es aber doch. Alle diese Stellen habe ich nun entsprechend mit Checks und Logging Ausgaben abgesichert.

Learning: Teste und überwache Änderungen am Code sehr sorgfältig! Berücksichtige dabei auch Datenfehler seitens des Providers!

Lehrgeld: -44 €

Fehler 4: Ungünstige Stop Loss Setzung

In 2 Fällen habe ich bemerkt, dass meine Trailing Stop Loss Regel, die besagt, dass ich bei Erreichen des 1 R Gewinnzieles meinen Stop Loss auf Einsatz setze, zu sehr ungünstigem Austoppen führte. Hätte ich den Stop Loss entgegen meiner starren Regel leicht tiefer unter das letzte lokale Tief gesetzt, wäre ich nicht mit Null ausgestoppt worden, sondern hätte zwei große Gewinne eingefahren.

Es handelt sich hier also nicht um einen klassischen Regelverstoß. Trotzdem habe ich das zum Anlass genommen, meine Regel dahingehend zu erweitern, dass ich mir künftig etwas Spielraum im Setzen des „Einstand-Trailing-Stopps“ gebe. Wenn also ein Markt die 1 R Gewinnschwelle erreicht, dann wird auch weiterhin automatisch der Stop Loss auf Einstand gesetzt. Ich erlaube mir aber nach Betrachtung des Charts, diesen Stop Loss geringfügig unterhalb des Einstands zu setzen, für den Fall, dass zwischen Einstand und Erreichen des 1R Gewinnziels ein lokales Tief etwa auf Höhe meines Einstands (oder knapp drüber) liegt, um ungünstiges Ausstoppen zu verhindern. Der Stopp Loss darf aber nicht weiter als 0,2 R unter dem Einstand liegen.

Learning: Teste und hinterfrage alle Regeln regelmäßig durch Auswerten aller Trades. Optimiere bzw. führe neue Regeln ein, wenn notwendig und begründet!

Lehrgeld: 0 €

Mal sehen, was der Dezember bringt!

Mein Monats-Ziel Dezember: Fehler vermeiden und langsam an neue Positionsgrößen gewöhnen!

Hinterlasse einen Kommentar